木塑地板起源于20世纪80年代,是以木粉与高分子聚合物复合经特殊工艺处理后所得的木塑复合材料(Wood Plastic Composites,WPC)加工而成的地板。伴随木塑地板研发和应用的实际推动,国内市场逐渐形成以聚乙烯(PE)、聚丙烯(PP)为主的户外用木塑地板和以聚氯乙烯(PVC)为主的室内用木塑地板两大分支。随着市场发展,基于木塑地板的制造技术,在其配方中加入大量碳酸钙石粉替代木粉,并引入地板丰富的饰面层,开发了石木塑地板(SPC),市场也称其为石塑地板、石晶地板。石木塑地板表面样式丰富,耐磨、防水、阻燃等功能特征明显,既适用于室内家装,又适用于酒店、商场、写字楼等工装领域,自上市以来,得到国外消费市场认可,尤其在北美国家受欢迎程度较高,出口贸易呈现突飞猛进的发展态势。

中国是木塑地板和石木塑地板主要生产国和出口国,近几年受复杂严峻的国际形势以及疫情的影响。中国木塑地板和石木塑地板的出口不确定性明显增加,但中国生产企业在做好疫情防控的情况下,加快复工复产,成为世界木塑地板和石木塑地板供应的稳定基石,尤其在2021年出口量呈现了突破性增长。

本文依据中国海关数据,分析了2023年中国木塑地板、石木塑地板等出口数量、出口金额、出口市场以及中国出口省份等情况,阐述了木塑地板、石木塑地板等出口涉及的贸易壁垒。

1 木塑地板、石木塑地板等出口情况分析

木塑地板、石木塑地板国际贸易税则号分别录属两个不同八位税则号。其中一个税则号主要是含PVC聚合物的地板产品,较多的是石木塑地板,也包含PVC卷材地板和LVT地板等产品。另外一个税则号主要是含PP、PE等聚合物的地板产品,较多的是户外用木塑地板产品。

1.1 出口数量和金额

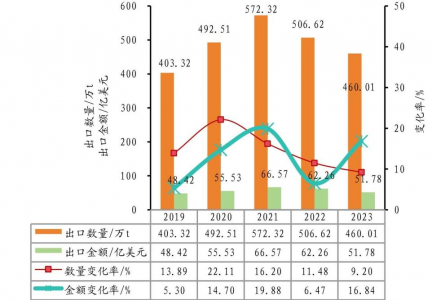

近5年石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品年出口量呈倒V型,2021年出口量达到高峰,为572.32万t,同比增长16.20%。原因有二方面:一是由于受国外新冠肺炎疫情影响,国外进口商担心受疫情影响不能及时补货,而提前下供货订单、加大下单频率,故一时出口量猛增;二是人们居家时间多,许多消费者对房屋进行装修和翻新,致使地板用量增大。之后连续两年呈下降趋势,2023年出口量为460.01万t,同比2022年降低9.20%,相比2021年高峰期降幅达到19.62%,但是相比疫情前2019年,仍呈现增长态势(见图1)。

随着出口量的波动,石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品出口金额同样呈现先升高后降低的趋势,2021年出口金额达到高峰。2023年出口金额为51.78亿美元,同比下降16.84%(见图1)。

图1 石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品出口数量和出口金额

2023年石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品出口量和出口金额齐下降,但是出口金额降幅高于出口量降幅,可能与出口产品比例有所变化和出口单价降低有关。

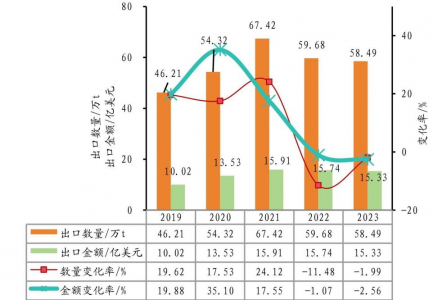

户外木塑地板等含PP、PE等聚合物的地板产品的年出口量基本为含PVC聚合物的地板产品的十分之一。近5年该产品年出口量在45万~70万t,2021年出口量达到高峰,为67.42万t,同比增长24.12%。2022年和2023年连续两年出口量维持稳定的状态,分别为59.68万t和58.49万t。

图2 户外木塑地板等含PP、PE等聚合物的地板产品出口数量和出口金额

分析期(2019—2023)内户外用木塑地板等含PP、PE等聚合物的地板产品出口金额变化趋势与出口量变化趋势基本一致,先增后减。2023年出口金额与出口量降幅均约2%,说明2023年户外木塑地板等产品不仅出口量恢复到理性增长趋势,而且出口价格稳定。

1.2 出口市场

2023年石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品出口贸易伙伴包括219个国家/地区。其中,出口北美洲量最大,出口量占到总出口量的一半,达50.46%;其次是对欧洲出口量较大,出口量占比为22.65%;对亚洲出口量占比为16.07%;对拉丁美洲、澳洲和非洲出口量占比分别为4.07%、3.40%和3.34%。

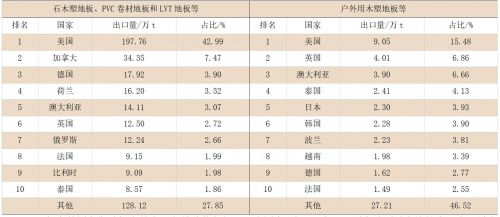

美国是中国石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品最大的出口市场,几乎占中国出口总量的一半,2023年中国出口美国市场占比为42.99%。出口其他国家占比较为分散,出口占比依次为加拿大(7.47%)、德国(3.90%)、荷兰(3.52%)、澳大利亚(3.07%)、英国(2.72%)、俄罗斯(2.66%)、法国(1.99%)、比利时(1.98%)、泰国(1.86%),其他国家/地区占27.85%,如表1所示。

表1 2023年中国石木塑地板、木塑地板等地板产品出口量排名前10位国家/地区

2023年户外用木塑地板产品出口贸易伙伴包括213个国家/地区。出口亚洲和欧洲量占比较大,出口量占比分别为32.88%和31.16%;对北美洲出口量占比为17.97%;对澳洲、拉丁美洲和非洲出口量占比分别为7.65%、6.73%和3.61%。

美国同样是中国户外木塑地板产品最大的出口市场,2023年出口量占中国出口总量的15.48%,其次是英国(6.86%)、澳大利亚(6.66%)、泰国(4.13%)、日本(3.93%)、韩国(3.90%)、波兰(3.81%)、越南(3.39%)、德国(2.77%)、法国(2.55%),其他国家/地区占46.52%,如表1所示。

1.3 中国主要出口省份

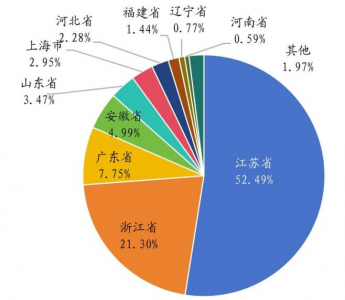

江苏省和浙江省是石木塑地板、PVC卷材地板和LVT地板等含PVC聚合物的地板产品出口大省,尤其江苏省出口量占据中国总出口量半壁江山。2023年江苏省出口量为241.45万t,占比达到52.49%;浙江省出口量为97.98万t,占比达到21.30%;出口量超过10万t的省市还包括广东省、安徽省、山东省、上海市和河北省,占比分别为7.75%、4.99%、3.47%、2.95%、2.28%。福建省、辽宁省和河南省也位列前10名,出口量分别为6.64万t、3.52万t和2.70万t,占比为1.44%、0.77%、0.59%,如图3所示。

图3 中国出口石木塑地板、PVC卷材地板和LVT地板等产品位列前10省市占比

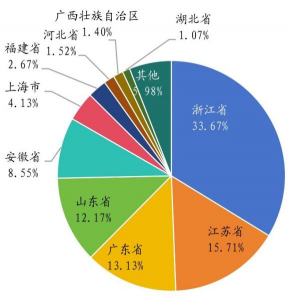

浙江省是户外木塑地板产品主要产区,2023年出口量为19.69万t,占比达到33.67%,出口量排名第1;出口量排名第2的省份是江苏省,2023年出口9.19万t,占比15.71%;广东省和山东省出口量相差无几,分别为7.68万t和7.12万t,占比13.13%和12.17%,位列第3和第4;安徽省出口量位列第5,2023年出口5.00万t,占比8.55%;其余省份出口均不足3万t,如图4所示。

图4 中国出口户外木塑地板产品位列前10省市占比

2 木塑地板、石木塑地板等地板产品国际贸易壁垒分析

中国木塑地板、石木塑地板、LVT地板等地板产品在出口过程中,一方面受到目标国消费者青睐,另一方面也引起了诸如美国贸易打压,设置了贸易壁垒。目前,主要受到美国“337调查”和“301条款”影响较大。

“337调查”是指美国国际贸易委员会(USITC)根据美国《1930年关税法》第337节及相关修正案进行的调查。“337调查”具有起诉门槛低、调查时间短的特点。美国企业只需向美国国际贸易委员会进行申请并证明侵犯自己专利项即可申请调查。对于中国企业来说,证明没有侵犯则较为复杂,并且留给中国企业的时间也很短,“337调查”一般时间仅为1年到1年半。“301条款”是美国贸易代表办公室(USTR)根据《1988年综合贸易与竞争法》的第301条款进行调查。近年来的美国对华“301条款”关税始于特朗普政府时期。拜登政府上台后,美国继续维持对华的上述关税。“301条款”是以美国市场为武器,强迫其他国家接受美国的国际贸易准则,以此维护美国的利益。

中美经贸关系的本质是互惠互利,美国对中国加征301关税等额外税款严重干扰中美正常经贸往来,损害两国企业特别是美国消费者利益。国家层面,中国外交部多次敦促美方切实遵守世贸组织规则,取消全部对华加征的关税,不得进一步增加关税。行业协会和企业层面,应关注美国等国外采取的贸易壁垒和制裁措施,对国际市场调研,提高预警能力;加强对贸易规则的研究,防范化解各类风险。

为此,笔者建议:1)加强自主创新,增强科技实力。探索创新发展,加大知识、资本投入,如积极构建产学研协同创新平台,提升自主创新能力,提高产品附加值;注重知识产权,完善专利布局,注重在海外市场开展专利布局。2)研究贸易政策,建立预警机制。开展知识产权尽职调查和预警工作,及时跟进相关行业的诉讼情况,了解相关案件中的诉讼焦点及涉案专利的具体信息等,并分析自身产品在美国市场上可能存在的侵权风险。如果被起诉,要积极应诉,可以充分发挥行业协会等中介组织的作用,建立以企业和行业协会作为应诉工作主体的应诉工作机制,形成知识产权保护方面的合力。3)积极开拓新兴市场,实现多元化发展。深入“一带一路”经贸合作,利用与沿线国家资源禀赋、发展阶段的差异,提升新兴市场潜力;充分利用区域全面经济伙伴关系协定的制度红利,加强与亚洲等周边国家的产业内贸易,为产品出口创造新增长点。

(来源:中国人造板)