我国是木制品生产、消费和贸易大国,其中木家具、木门、木地板等产品的产能和产值均居世界第一[1-3]。随着生活水平的不断提高,消费者对居住环境品质更加关注,高质量、个性化装饰需求旺盛,定制家居可以合理高效利用家居空间,已成为我国家居领域新的消费增长点。近年来, 由于“工业4.0”“中国制造2025”和大数据等数字化与智能化技术在家具产业的不断渗透,以及受到互联网、大规模定制和门墙柜一体化全装修快速发展的影响,我国定制家居产业在材料、工艺、制造模式与能力等方面都发生了较大的变革[4-6]。同时,在新时代背景下,受到房地产变革、经济大环境和消费能力降级的影响,我国定制家居呈现出特定的产业特征,面临着多方面的挑战和机遇[7]。

依托定制家居头部上市企业数据,笔者重点分析了欧派、索菲亚、好莱客、志邦家居、尚品宅配、金牌厨柜、皮阿诺、我乐家居等企业的现状,阐明我国定制家居产业现阶段的模式变化与产业特征,并为如何推进定制家居产业在挑战与机遇并存状态下的良性发展提供了相应的对策建议,以期为我国定制家居产业在新时期实现健康稳步发展提供参考。

1 我国定制家居产业特征分析

1.1 定制家居产业规模不断扩大,市场集中度尚分散

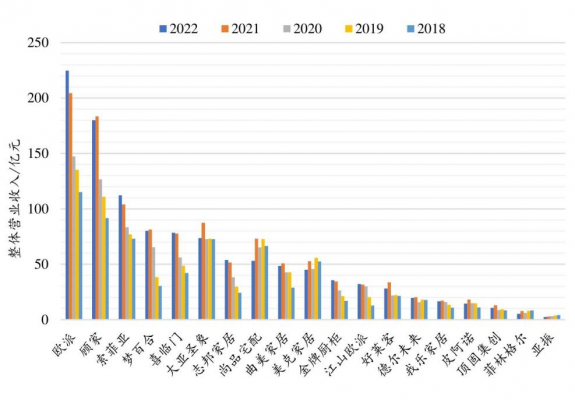

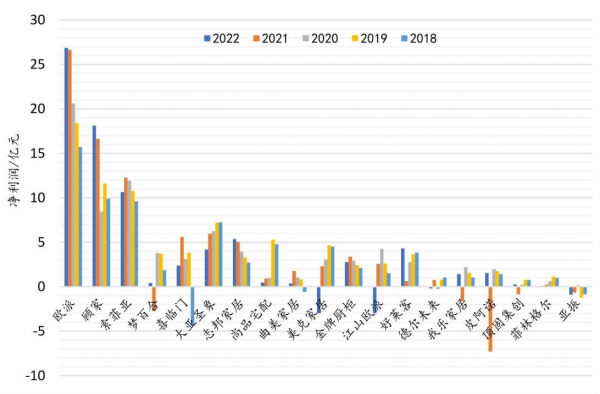

据国家统计局数据显示,2022年我国家具制造业营业收入为7 624.1 亿元,同比下降8.1%[8]。定制家居营业收入约2 500亿元,市场规模总体仍保持较快增长。从19家涉及定制家居上市企业的整体营收来看(见图1),2022年,涉及定制家居产业的上市头部企业整体营收最大的为欧派,达224.79亿元,较2021年增长9.97%,增幅相对最大;索菲亚2022 年实现营业收入112.23亿元,同比增长 7.84%;19家上市家居企业中,营业收入50亿元以上的有欧派、顾家、索菲亚、梦百合、喜临门、大亚圣象、志邦家居、尚品宅配8家。整体营业收入除索菲亚、欧派、志邦家居、喜临门、金牌厨柜和江山欧派6家企业外,其他13家公司较2021年均有不同程度的下降,其降低范围在1.50%~32.65%,平均降幅约15.14%。2018—2021年内,欧派、顾家、索菲亚、梦百合、喜临门、志邦家居、曲美家居、金牌厨柜、江山欧派9家上市家居企业整体营收基本呈现递增趋势,其余10家企业营收情况不稳定。就企业净利润方面而言(见图2),2022年定制家居企业最高净利润也为欧派,达26.88亿元,与2021年基本持平,其次为顾家、索菲亚和志邦家居,均在5.00亿元以上。欧派、顾家、梦百合、志邦家居、好莱客、我乐家居、皮阿诺、顶固集创、菲林格尔9家企业2022年净利润与2021年相比有所增加,其余10家企业2022年净利润均较2021年有不同程度的降低,其中美克家居、江山欧派、德尔未来、亚振等4家企业2022年的净利润为负值,最大降低了2.23倍。目前,定制家居行业集中度尚比较分散,定制家居头部企业和中小型企业的整体营收差别较大,定制家居市场份额仍有较大提升空间。

图1 2018—2022部分定制家居上市公司整体营业收入情况

图2 2018—2022年部分定制家居上市公司净利润情况

1.2 全屋定制成为市场主流发展方向

传统的装修模式存在周期长、质量参差不齐、装修风格不匹配等问题,直接影响消费者的全装修过程体验。现阶段,门墙地柜六面一体化设计在家装行业日益流行,主流定制家居企业大多实现全屋定制的战略转型升级。同时,自2018年至今,定制家居产业迎来了以整装为代表的家居与家装行业的融合,即实现从毛坯房开始的房屋硬装与家居产品一体化装修,“整装大融合”新业态已经为定制家居产业向家装赛道并行的直接体现,好莱客形成了衣柜+橱柜+木门+护墙+成品配套的品类矩阵,并在满足全品类基础上,探索门墙柜一体化;欧派整装大家居实现“欧派”和“铂尼思”双品牌运营;索菲亚提出整家定制的“10配”标准及整家定制的6大“真标准”;尚品宅配推出BIM 整装模式,实现软硬一体设计、销售及其软硬一体的数字化、信息化等,头部企业动向可为家居产业的发展和未来走向带来新的思考。

1.3 定制家居涉及产品范围不断扩大,跨界经营和并购现象明显

当前家居红利逐渐褪去,越来越多的企业将注意力集中于市场增量大的产品品类。基于此,定制家居产业不断吸引各类传统家具乃至木业企业的关注与转型,产业正在从单品类销售向多品类融合方向迈进,如厨柜、衣柜等柜类家具的相互跨界与并购,各类门类、地板、装饰材料、软装、床垫乃至智能家电类生产厂家,亦将市场转向与定制柜类家具的联姻与融合。通过智能家具、智能产品、软件等智能手段来实现家居智能化的大家居已立下时代旗帜,鲜明地衍生在家居上下游所涉及的各行各业。而同时,深耕定制家居多年的传统企业,为了获取更多的市场资源,不断拓展经营模式,增加产品品类,开拓产品品牌,持续推动“大家居”战略落地,成为上市企业的重要理念和发展方向。

1.4 线上经济推进营销模式多元化

随着“互联网+家装”等消费新业态与数字化转型,头部企业聚焦头部移动互联网平台(阿里、京东、腾讯、字节跳动、百度等)和线上直播等营销模式(抖音、快手、哔哩哔哩、短视频),迅速搭建私域流量池,分析客户需求,改变了传统单一的线下实体商业营销,以其线上一站式下单等方式,将鲜明的品牌营销策略触达消费者的喜好,营销渠道呈现明显的多元化特征。

1.5 定制家居产业不断推进智能制造

随着消费者在家居装修方面个性化要求越来越高,定制家居企业在产品品质、功能、设计、交货周期和空间最大化利用等方面,都需要有快速反应能力。同时,定制家居产业面临用工难及大规模个性化定制的产业特征,逼迫定制家居产业不断向先进的软硬件开发和数字化融合的智能制造方向迈进。定制家居智能制造,可有效减少产品出错率、提高生产效率、节省人工成本、保证产品质量、实现标准化生产[6],由此,要求定制家居企业智能制造在不同设备、系统、接口、软件等技术上的研发与精进,也是产业发展的特征与必然需求。

1.6 定制家居产业迎来产业新业态

随着我国定制家居产业的不断升级,现阶段,我国房地产无论涉及二手房、新房装修,都在将关注点移向定制家居,而定制家居产业的终端市场也出现整装公司,如京东、天坛、被窝、自如等企业,都在承接客户,直接运营,实现从毛坯房、水电改造、测量、软装到六面一体化等于一体的全装修新业态。这些企业和平台往往具有相当多资源和数据,在实现定制家居制造和一系列服务中具有更多优势和条件,这是我国定制家居产业本身的一种创新。

1.7 定制家具产品呈现新特征

消费者喜好和潮流风向是定制家居产品开发的重要因素。近些年,我国定制家具多以简约、清新、明快的现代风为主,搭配不同的流行色、不同的材料质感和不同的人体工学要素,彰显定制家居外观和形式上的特征。由于定制家居总体而言制造工艺相对简单,多通过新的原材料和表面装饰材料的应用,体现出款式、品牌和产品竞争力,原材料的应用方面如用轻质高强人造板。

2 我国定制家居产业存在的主要问题

2.1 我国定制家居产业受整体经济下滑和房地产影响甚大

近年来,我国定制家居供应链出现重大问题,房地产总体呈现下降趋势;受市场总体动力和经济发展影响,我国新房投资下降;从新冠疫情至今,我国整体经济处于恢复阶段,消费能力不足,买房、装修、二手房交易等整体缺乏活力,以上诸多因素,对我国定制家居市场产生了较大影响。

2.2 供货周期需进一步缩短,大规模定制化智能制造有待提升

我国定制家居产业虽已经历20余年的发展,目前部分主流企业在不断缩短供货周期,在提高大规模定制化制造先进性方面,已经有显著成果,但是从整个定制家居产业来看,还有待进一步缩短供货周期、提高智能制造能力。定制家居产业链条较长,兼具研发、设计、生产、销售、服务等多重属性。定制一套家居产品,需经历预约量尺,确认材料、风格、尺寸与设计款式方案,修改核对方案,确认订单信息签订合同,订单生成,下单生产,产品质量检验与出库,预约送货上门安装等全流程,因此大多数企业的定制周期一般在一个月以上,给消费端带来一定麻烦。同时,多数企业还没有实现大规模化柔性生产,其制造能力、信息化、数字化方面存在较大的提升空间,由此造成供货周期长、产品质量难以保证、出错率高等问题,直接影响定制家居产业的良性发展。

2.3 市场渗透率相比较低,产业集中度不高

我国定制家居产业呈现连续多年的快速发展,目前营业收入已达2 500亿元,市场渗透率可达30%左右,相比国外定制家居企业市场渗透率70%左右,我国定制家居的市场渗透率还有很大发展空间。定制家居头部企业江山欧派、索菲亚、尚品宅配、志邦家居等企业增速尤为显著,在定制家居蓬勃发展过程中,产品已经从简单的厨柜、衣柜定制逐渐向整装大家居、整家定制、一体化集成等发展模式迈进,产业空间和市场规模均在不断增长[6-7]。我国定制家居的产业集中度相对较低,市场格局整体相对分散,江山欧派、索菲亚等头部企业的市场份额虽在逐步提升,但江山欧派的营业收入不足定制家居整体的10%,相比快消品、家电等成熟产业市场集中度明显较低。

2.4 自主创新能力不足,同质化问题凸显

现阶段,除部分定制家居龙头企业在自主创新研发能力方面投入较多人力、物力和财力外,多数定制家居企业并没有专门的研发队伍和研发中心,部分企业将质量检验部门当作研发中心,对研发方面的重视度不高。同时,定制家居产品多以人造板为基材、表面经各类装饰纸、PVC膜、PP膜、PET膜或涂料涂饰等饰面处理的板式家具为主,其制作工艺相对简单,根据客户定制需求,在不同功能分区后进行钻孔、五金件安装与连接。然而,多数企业并未积极参与产学研合作,不重视新材料、新技术的开发与应用,且对信息化、数字化和智能化的先进制造技术未建立知识储备与引进,由此造成企业总体创新能力不足,产品同质化问题严重,拼价格、忽视创新,将价格战定义为市场竞争的主要发力点,这对整个定制家居市场都带来不良影响。

2.5 高端制造设备缺乏,智能化程度参差不齐

目前,在“中国制造2025”等相关政策导向与引领下,我国部分定制家居龙头企业在生产线的信息化、数字化、自动化、智能化等方面已经具有非常先进的能力。但是多数中小型定制家居企业,普遍存在设备相对陈旧,机械化制造水平低,尚未考虑或投入具有数字化、智能化的高端制造设备,因此产品的生产效率、质量和自动化程度等均难以满足现有定制家居市场的发展要求。

3 对现阶段我国定制家居产业发展的建议

现阶段,面对国际总体经济下行,上市公司整体业绩下滑,企业相互并购、板块重组等对整个产业链条的影响,我国定制家居产业面临较大的挑战和机遇。为促进我国定制家居产业健康长效发展,提升家居产品市场竞争力,提出如下建议。

1)把握现行社会经济情况、市场基本导向和房地产总体动向,准确定位企业目标和发展机制,理性调整经营策略。基于对房地产现状和总体经济下行态势的考虑,定制家居企业应该更加注重对整体营收情况和利润的精准判断和研究,认真剖析企业现阶段的效益变化及对市场新业态的弹性应对能力,在充分考虑资金链合理、供应链健康、产业链健全、与消费者互利、利润空间合理的前提下,实现定制家居企业的理性和良性经营,对于企业短期和长期回款方式和追款策略做出一定预判,避免长期无利润、长期垫资先行的经营模式。

2)鼓励有条件有能力的企业积极推动“大家居”战略落地,重视品牌拓展、品类扩充及品质提升。在我国经济总体处于恢复期的大背景下,定制家居企业不断思考复盘市场动向,深度挖掘与扩张市场,积极寻求转型路径。我们看到,定制家居头部企业索菲亚、江山欧派、尚品宅配、皮阿诺、好莱客、金牌厨柜等都在B to B、B to C和C to C的产业互联和消费者业务领域,先后进入装修市场,推出整装模式寻找业务转型和经营突破。未来随着整装业务推进以及对分散客流的集中,龙头企业有望进一步提升市场占有率和产业集中度。同时,定制家居企业可根据自己的企业发展定位和规模、资金等情况,通过产品品类衍生扩充和品牌拓展培育,全方位捕捉市场消费输出份额,争占定制家居企业竞争的一席之地。

3)重视新材料、新工艺、新技术在定制家居产业的开发应用,关注制造能力、产品款式及设计风格的变化。定制家居企业要积极贯彻国家大政方针,更加重视产品技术创新和企业转型升级。现阶段,定制家居企业既面临重重挑战,又存有发展机遇,企业要根据自身情况,加大研发创新投入,建立研发队伍或研究中心;要积极开展与高校、科研院所的合作,以产学研合作助力企业研发创新;重视产品质量的管控,建立实验室,通过标准的检测体系和检测计划,提升总体的产品质量,降低出错率;积极关注创新能力和先进制造能力的提升,通过材料、技术、工艺等的创新,从产品本身出发,将环保、功能和审美性能集于一体,重点开发和应用绿色环保、性能优良、表面效果良好的优质产品,不断提高生产效率、提升产品质量,缩短供货周期。

4)积极推进大规模柔性化生产和智能制造。重视工业互联网创新应用,开放吸纳家居产业的加盟商、供应商、地产商、高等院校、科研机构、设计工作室、定制家居工厂等产业资源,不断提升企业的自主创新和研发能力,以头部企业发展风向为引领,积极改革创新技术,开创基于云计算、互联网、人工智能、大数据 、物 联 网等的数字化智能生产平台,创制定制家居柔性生产线、机器人、自动化立体仓储、MES系统和物联网技术等软件控制系统,为有效推进定制家居的大规模柔性化智能制造提供技术支持。“十四五”阶段是数字化与智能化快速发展期,定制家居产业也应该利用数字化、信息化与智能化高端技术,不断迭代数智制造和运营能力,积极推进定制家居大规模柔性化生产和数字化升级。先进技术的创新应用,必然会提高产品质量、降低产品出错率、缩短供货周期,从而促进定制家居产业整体的高质量发展。

5)针对定制家居企业售后服务多和产品纠纷多等问题,定制家居企业应该从产品原辅材料、五金件、产品绿色安全、产品质量、标准检测等方面着手,严格参照相关国家和行业标准,严格控制产品材料、质量等。由此,企业要高度关注国家或行业现有和即将颁布实施的定制家具相关标准,如现行的GB/T 39600—2021《人造板及其制品甲醛释放量分级》、GB 18580—2017《室内装饰装修材料人造板及其制品中甲醛释放限量》、GB 18581—2020《木器涂料中有害物质限量》、GB 18584—2001《室内装饰装修材料木家具中有害物质限量》、GB/T 3324—2017《木家具通用技术条件》、GB/T 35607—2017《绿色产品评价家具》等,及其即将实施的GB/T 39390—2023《定制家具质量检验及质量评定》、GB/T 43003—2023《定制家具安装验收规范》以及现行的定制家居方面标准GB/T 39016—2020《定制家具通用设计规范》、GB/T 39386—2020《定制家具挥发性有机化合物现场检测方法》、GB/T 39019—2020《定制家具组合组装标识技术要求》等。通过对生产质量和标准的不断重视,提高我国定制家居产业的总体水平,满足消费者对于定制家居产业的期待。

6)不断提升营销体系质量,实现各种营销模式的合作共赢。现阶段,针对流量碎片化的消费市场特征,定制家居产业呈现多元化的营销模式:主力打造品牌知名度和美誉度,拓展线下终端门店(如建材城、大型购物广场、社区区域店面);线上数字化营销,整合社群营销、直播带货、网红带货等多种线上营销方式(如微信公众号、微信小程序、短视频号、抖音、快手、小红书、哔哩哔哩等全平台矩阵私域营销阵地),但是普遍存在营销不精准、缺乏营销方式上的创新和质量同步提升的匹配,难以形成线上+线下相互赋能的良性循环。由此,定制家居企业应重视长期客户的维护和潜在客户的挖掘培育,成立客户服务中心,利用数字化信息系统,提升服务质量,精准将服务和体验贯穿产品全流程,建立健康的营销模式,实现运营商、生产商、供应商、服务商乃至消费者的利益共赢。

面对较为严峻的市场环境,未来定制家居企业竞争会愈加激烈,且挑战与机遇并存。定制家居企业应积极应对各种变数和机会,围绕大家居发展战略,积极推进数字化、信息化、智能化转型升级,时刻关注新技术、新工艺、新设备可能对企业生产带来的影响,不断提升自主研发和创新设计能力,全面推进渠道变革和终端赋能,为企业和产业发展争取更多更长效的发展机制。

(来源:中国人造板)