中国是纤维板生产和消费大国,2022年中国纤维板年产能4 778万m3,单线年产能达13.9万m3[1]。中国纤维板除了满足国内消费需求外,其国际贸易以出口为主。近年中国纤维板市场相对低迷,出口贸易是缓解国内库存压力的解决方案之一。2022年中国纤维板进出口量和金额相对2021年同期回落较大,但仍高于2020年的近年最低值。

以中国海关数据作为采集源,分析2022年中国纤维板进出口贸易规模、单价及格局变化。按照中国海关进出口税则设定,纤维板产品按密度可分为高密度产品(>0.80 g/cm3)、中密度产品(0.50~0.80 g/cm3)、低密度产品(0.35~0.50 g/cm3)、软质产品(≤0.35 g/cm3)以及高密度的强化木地板产品;按厚度可分为超薄型(≤ 5 mm)、薄型(5~9 mm)和普通型(>9 mm)。本文按照纤维板密度分类对进出口各类纤维板产品贸易特征进行分析。

1 中国纤维板进口贸易特征

1.1 贸易规模

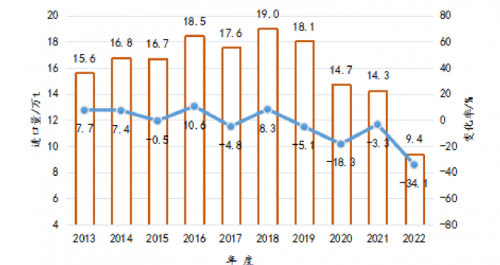

近10年(2013—2022)中国纤维板进口量变化呈现两个阶段特征,2013—2018年间中国纤维板进口量呈波动增长趋势[2-4],2018—2022年进口量持续下降,如图1所示;进口金额2018年最高达1.42亿美元后下降,2021年由于单价提升进口金额有所回升,但2022年再创新低,低至1亿美元,见图2。

2022年中国纤维板类产品(海关税则号4411,包含纤维板素板及饰面纤维板)进口量为9.4万t,较上年下降34.1%;进口金额0.98亿美元,较上年下降25.8%。综合分析,2022年中国纤维板产品呈现进口量、进口金额大幅下降趋势。

图1 2013—2022年中国纤维板类产品进口量及变化率

图2 2013—2022年中国纤维板类产品进口金额及变化率

1.2 产品结构及单价

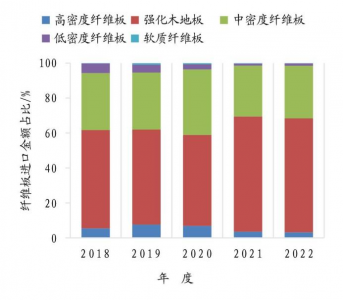

中国进口纤维板产品类型结构具有明显的特征,各类产品进口金额如图3所示,整体上强化木地板进口金额占比最大,中密度纤维板次之,两者之和占绝对主导地位。2018—2022年,强化木地板进口金额占比呈上升趋势,大约占当年进口金额的55%~65%[4],中密度纤维板占30%左右,略有波动,其他纤维板总金额占比不超过10%。

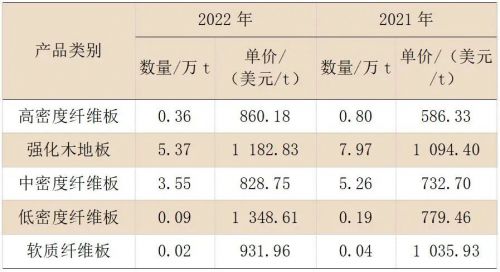

2022年中国进口强化木地板产品5.37万t,占进口总量的57.2%;进口中密度纤维板产品3.55万t,占进口总量的37.7%;进口高密度纤维板产品0.36万t,占进口总量的3.9%;进口低密度和软质纤维板产品占比1.2%,如表1所示。相比2021年,所有种类纤维板产品进口量均呈现明显下降。2022年中国进口的各类纤维板产品中,除软质纤维板平均进口单价同比上年降低了约10%外,其他纤维板产品平均进口单价均有不同程度的提高。如2022年强化木地板平均进口单价相对2021年提高了8.1%,中密度纤维板产品提高了13.1%,高密度纤维板产品提高了46.7%,可能是因为2021年平均进口单价过低,2022年恢复正常。值得一提的是,低密度纤维板产品平均进口单价增长幅度较大,同比上年提高了73.0%,原因需要更详细的数据才能做进一步的分析。

图3 2018—2022年中国各类纤维板产品进口金额占比

图3 2018—2022年中国各类纤维板产品进口金额占比

表1 2022年中国各类纤维板产品进口数量和单价

近10年(2013—2022)中国纤维板进口量变化呈现两个阶段特征,2013—2018年间中国纤维板进口量呈波动增长趋势[2-4],2018—2022年进口量持续下降,如图1所示;进口金额2018年最高达1.42亿美元后下降,2021年由于单价提升进口金额有所回升,但2022年再创新低,低至1亿美元,见图2。

2022年中国纤维板类产品(海关税则号4411,包含纤维板素板及饰面纤维板)进口量为9.4万t,较上年下降34.1%;进口金额0.98亿美元,较上年下降25.8%。综合分析,2022年中国纤维板产品呈现进口量、进口金额大幅下降趋势。

1.3 空间格局

2022年中国纤维板类产品进口贸易伙伴包括68个国家/地区。其中,欧洲有21个国家/地区,其进口量占比为56.6%;亚洲有27个国家/地区,其进口量占比22.5%;大洋洲有3个国家/地区,其进口量占比19.5%;北美洲、拉丁美洲等共17个国家/地区,进口量占比仅1.4%。

德国是中国最大的纤维板类产品进口市场,占中国进口总量的24.0%,其次是泰国(17.7%)、新西兰(17.7%)、比利时(9.9%)、西班牙(8.0%)、瑞士(4.0%)、波兰(3.2%)、荷兰(2.3%)、澳大利亚(1.7%)、罗马尼亚(1.6%),其他国家/地区占9.9%,如图4所示。

图4 2022年中国进口纤维板类产品来源占比(以进口量计)

进口量排名前10位的国家/地区进口产品类别如图5所示。中国主要从德国、泰国、比利时、瑞士、波兰、荷兰等国家/地区进口强化木地板产品,从新西兰、西班牙、澳大利亚、罗马尼亚进口中密度纤维板类产品,德国、泰国的中密度纤维板进口量占比也较大。

图5 2022年中国纤维板类产品进口量排名前10位国家/地区进口产品类别

2 出口贸易特征

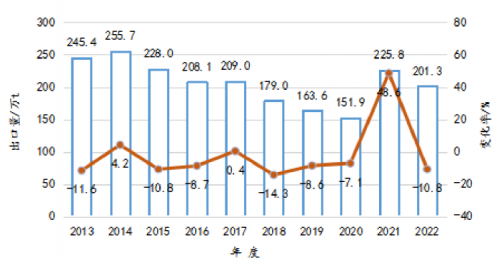

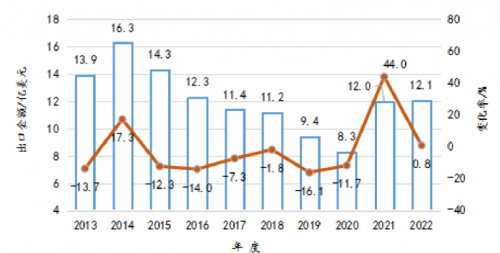

2.1 贸易规模近10年(2013—2022)中国纤维板出口量基本维持在150~250万t,2020年前中国纤维板出口量整体呈下降趋势,从2013年245.4万t降低到2020年151.9万t[2-4]。2021年因疫情原因中国纤维板出口量大幅反弹,一跃增加到225.8万t,但2022年出口量再次下降,如图6所示。出口金额变化趋势与出口量基本一致,2020年前整体呈下降趋势,但2021年反弹增加明显,达到12.0亿美元。2022年中国纤维板类产品出口量同比上年下降10.8%,但出口金额下降仅0.8%,说明纤维板类产品单价有提升,见图

图6 2013—2022年中国纤维板类产品出口量及变化率

图7 2013—2022年中国纤维板类产品出口金额及变化率

2.2 产品结构和单价

中国出口纤维板类产品类型结构特征明显,各类产品出口金额占比如图8所示。2018—2022中国纤维板类产品出口整体上强化木地板和中密度纤维板占比绝对大[5],但后期其占比略有下降,从2018年91.6%下降至2022年84.3%,其中,强化木地板出口占比从59.4%下降至35.6%,而中密度纤维板类产品占比从32.3%上升至48.7%。低密度纤维板类产品占比略有提升,从2018年3.2%上升至2022年9.6%。

图8 2018—2022年中国出口纤维板类产品占比

2022年中国出口中密度纤维板产品125.46万t,占出口总量的62.3%;出口强化木地板产品56.98万t,占出口总量的28.3%;出口高密度纤维板类产品11.12万t,占出口总量的5.5%;出口低密度和软质纤维板类产品7.72万t,占比3.8%,如表2所示。相比2021年,主要纤维板产品出口量均有下降。2022年中国出口纤维板类产品中,高密度纤维板、中密度纤维板和强化木地板平均出口单价同比上年均有不同程度的提高,如高密度纤维板平均出口单价提高了15.2%,强化木地板平均出口单价提高了8.9%,中密度纤维板平均出口单价提高了10.2%。但统计数据中,低密度纤维板平均出口单价提高了77.0%的原因,需要更详细的数据才能做进一步的分析。

表2 2022年各类纤维板产品出口数量和单价

2.3 空间格局

2022年中国纤维板类产品出口贸易伙伴遍布全世界185个国家/地区。其中,亚洲有47个国家/地区,其出口量占比45.6%;非洲有48个国家/地区,其出口量占比为20.5%;北美洲(美国和加拿大)出口量占12.9%;拉丁美洲有37个国家/地区,其出口量占比12.6%;欧洲有39个国家/地区,其出口量占比5.5%;大洋洲12个国家/地区出口量仅占2.9%。

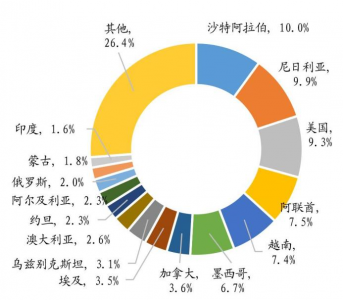

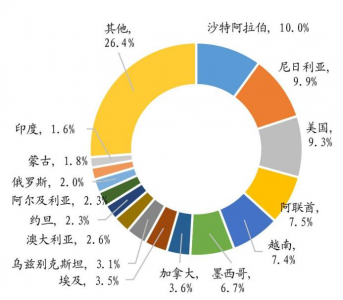

沙特阿拉伯是中国纤维板类产品最大的出口市场,占中国出口总量的10.0%,其次是尼日利亚(9.9%)、美国(9.3%)、阿联酋(7.5%)、越南(7.4%)、墨西哥(6.7%)、加拿大(3.6%)、埃及(3.5%)、乌兹别克斯坦(3.1%)、澳大利亚(2.6%)、约旦(2.3%)、阿尔及利亚(2.3%)、俄罗斯(2.0%)、蒙古(1.8%)、印度(1.6%),其他国家/地区占26.4%,如图9所示。

图9 2022年中国纤维板类产品出口市场占比(以出口量计)

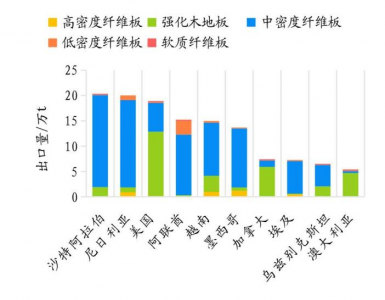

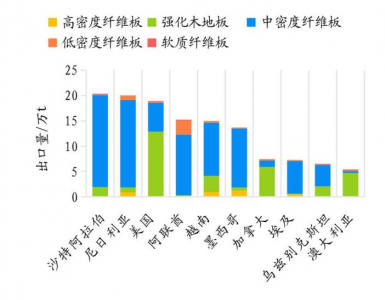

出口量排名前10位的国家/地区的出口产品类别如图10所示。2022年中国出口到沙特阿拉伯、尼日利亚、阿联酋、越南、墨西哥、埃及和乌兹别克斯坦的纤维板产品以中密度纤维板为主,同时高密度纤维板和强化木地板占比也较大;出口到美国、加拿大和澳大利亚的产品以强化木地板为主,其中美国和加拿大对中密度纤维板需求也较大。低密度纤维板出口有明显的增长,阿联酋相对用量较大。

图10 2022年中国纤维板类产品出口量排名前10国家/地区的出口产品类别

3 讨论和展望

2022年中国纤维板类产品的出口量远大于进口量,虽然出口量较2021年有所下降,但是出口金额和平均单价呈现上涨趋势。其原因可能是疫情后经济复苏,各国家居装修市场繁荣,纤维板消费量大幅增加,价格上涨;另外由于原辅材料价格上涨、国际物流成本增高、汇率波动等因素也会导致纤维板出口单价上升。

对比2022年中国进出口的同类纤维板产品价格,平均进口单价比平均出口单价高73.3%,其中中密度纤维板类产品平均进口单价比平均出口单价高77.1%,强化木地板差价57.1%,高密度纤维板类产品差价32.9%。笔者认为原因可能是由于中国纤维板企业产品高度集中在中/高密度纤维板范围,同质化产品市场竞争过于激烈,商家通过价格战靠低价优势推动出口贸易,导致进出口单价相差悬殊;而超低密度范围内(低于0.50 g/cm3)的纤维板生产尚未形成规模,没有激烈的市场竟争,所以进出口单价无明显差异。

当前国际贸易市场环境依旧严峻,面对复杂的国际贸易环境,中国纤维板企业应研究把握国际及目标市场的相关政策、汇率动态等,尤其关注国外采取的各类贸易壁垒,规避和化解国际贸易中存在的风险。中国纤维板产业已步入结构调整时期,应重视产品研发与质量管理,加强品牌建设,保障其产业链的稳定运行,及时调整产品结构,开发具有鲜明特征的新产品和新技术,开拓产品应用领域尤其是向绿色建材等高附加值方向发展,提高国际市场竞争力。

(来源:中国人造板)